Warum ist eine dritte Säule der Altersversorgung wichtig?

Helvetia bietet Klarheit und persönliche Beratung

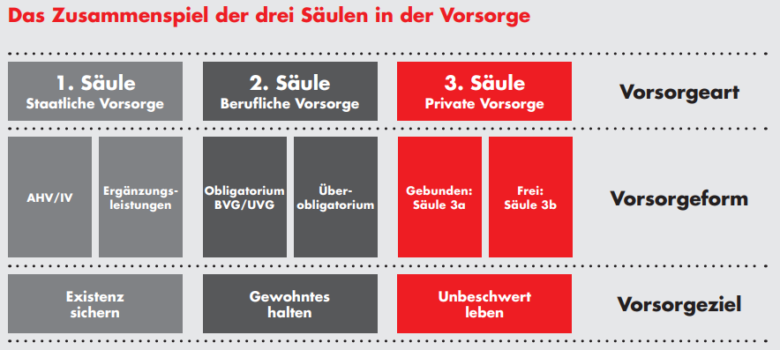

Das Vorsorgesystem der Schweiz ist eines der herausragenden Merkmale des Landes. Es besteht aus drei Säulen. Die erste Säule - die Alters- und Invalidenversicherung - bietet allen in der Schweiz lebenden Menschen eine finanzielle Grundabsicherung für den Fall des Alters und der Erwerbsunfähigkeit. Diese Rente allein würde jedoch nie ausreichen, um die Lebenshaltungskosten zu decken.

Deshalb wurde die zweite Säule - die berufliche Vorsorge - eingerichtet. mit den Pensionskassen. Mit dem Vorsorgesparen der zweiten Säule tragen Arbeitgeber und Arbeitnehmer gemeinsam zum finanziellen Bedarf des Arbeitnehmers im Ruhestand bei. Die genaue Höhe des Beitrags hängt vom Einkommen des Arbeitnehmers ab.

Zusammengenommen sollten die Rentenleistungen aus diesen beiden Säulen 60 % des Einkommens einer Person abdecken und damit deren Lebensunterhalt sichern. Leider wird dieses Mindestniveau heute nur noch selten erreicht (aus Gründen, die Sie mit Ihrem Versicherungsberater Ihres Vertrauens besprechen sollten). Um Ihren gewohnten Lebensstandard zu erhalten, sind Sie gut beraten, Ihre Rente so zu planen, dass sie mindestens 80 % Ihres früheren Einkommens ausmacht.

Die dritte Säule der privaten Vorsorge dient der Überbrückung dieser Lücke. Zur Unterscheidung zwischen der Säule 3a, bei der die Beiträge steuerlich abzugsfähig sind, und der Säule 3b, bei der die Beiträge zwar nicht steuerlich abzugsfähig sind, aber andere Vorteile haben, wie z.B. den jederzeitigen Zugriff auf die Gelder und die Möglichkeit, jedes Jahr einen höheren Betrag anzusparen, gilt für Erwerbstätige mit Pensionskasse in der Säule 3a ein Höchstbetrag von 7'056 CHF. Erwerbstätige ohne Pensionskasse können 20 % ihres Nettoeinkommens bis zu einem Höchstbetrag von 35'280 CHF einzahlen. Die Beiträge können von der Schweizer Regierung geändert werden.

Diese dritte Säule dient auch dazu, Einkommenslücken im Todesfall oder bei Erwerbsunfähigkeit zu schliessen. Die Erwerbsunfähigkeitsbeiträge aus der 1. und 2. Säule bei Krankheit sind tiefer als bei Unfall.

Schliesslich spielen die zweite und dritte Säule eine wichtige Rolle beim Erwerb von Wohneigentum sowie bei anderen Themen im Zusammenhang mit der persönlichen Vorsorgeplanung. Es ist wichtig, die Auswirkungen aller Säulen der Schweizer Vorsorge zu kennen.

Die Fachberaterinnen und Fachberater der Helvetia helfen Ihnen in einem persönlichen Gespräch, frühzeitig die richtigen Weichen für Ihre Pensionierung zu stellen. Anhand Ihres Pensionskassenausweises und Ihres Einkommens besprechen sie mit Ihnen die aktuelle Situation, berechnen, wie viel Vorsorgeleistungen Sie in Zukunft benötigen, und helfen Ihnen, die entsprechenden Massnahmen zu treffen. So gewinnen Sie Klarheit und die Gewissheit, dass Ihre persönliche Altersvorsorge auf drei stabilen Säulen steht.

Bei Fragen stehen Helvetia Berater zur Verfügung, Email: email hidden; JavaScript is required.

AHV/IV = Die Alters- und Hinterlassenenversicherung / Invalidenversicherung

BVG = Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge

UVG = Bundesgesetz über die Unfallversicherung